個人事業の開廃業等届出書の書き方

個人事業の開廃業等届出書の書き方

新たに事業を開始したとき、事業用の事務所・事業所を新設、増設、移転、廃止したとき又は事業を廃止したときの手続です。

この届出書は、新たに事業を開始したとき、事業用の事務所・事業所を新設、増設、移転、廃止したとき又は事業を廃止したときに提出するものです。

税務署長(事務所・事業所を移転する場合で、その移転前の事務所・事業所の所在地を納税地としていたときには、その移転前の事務所・事業所の所在地を所轄する税務署長)に提出します。

この届出書は、事業の開始、廃止等の事実があった日から1か月以内に提出して下さい。

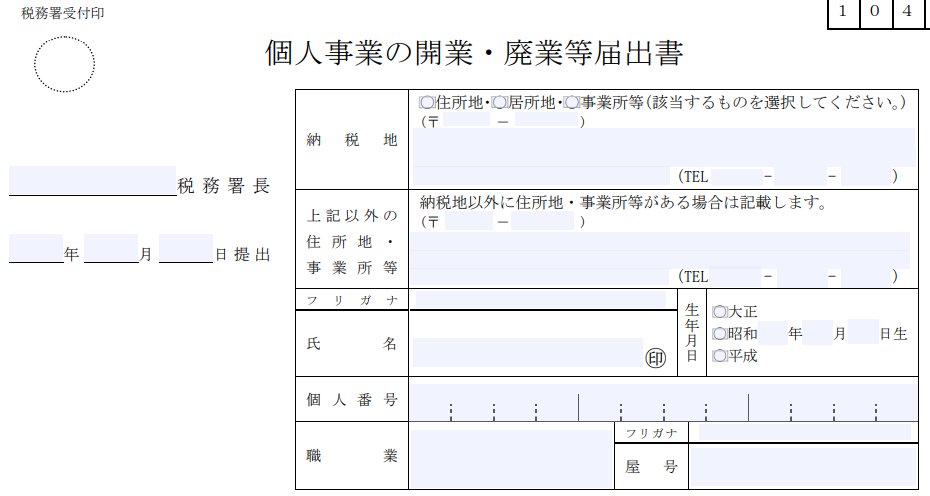

マイナンバーはわからなければ記載する必要はありません。

○○業とか、デザイナー、○○士、などで結構です。

会社でいう会社名です。屋号が決まっていれば、記載して下さい。屋号名の入った銀行口座を作る際も金融機関が開業届をチェックしますから屋号欄も記載しておいたほうがいいでしょう。

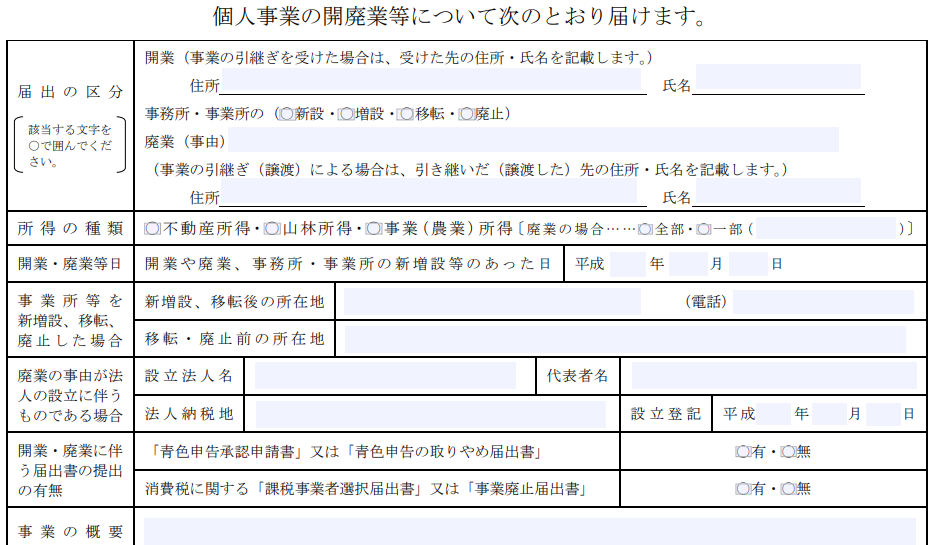

開業、廃業、新設、増設、移転、廃止、該当する項目を○で囲みます。

「所得の種類」欄には、新たに開始した事業又は廃止した事業に係る所得の種類について、該当するものを○で囲みます。

また、事業所得を生ずべき事業を2以上(例えば、小売業と建設業など)行っている方がその事業の全部を廃止する場合は「全部」を、その事業の一部を廃止する場合は「一部」を○で囲んでください。

該当する日付を記載します。

新設、増設、移転後の住所と移転、廃止前の住所をそれぞれ記入します。

いわゆる法人成りを理由に、個人事業を廃業したケースです。新設法人の法人名と代表取締役の氏名と法人の住所を記載します。

※法人成りを理由に、個人事業は廃業になるわけですが、この法人成りのときに個人事業時代の最後の税務調査が行われる可能性が非常に高いです。

青色申告承認申請書、青色申告の取りやめ届出書、消費税に関する課税事業者選択届出書、事業廃止届出書、それぞれ有・無に○で囲みます。

また、消費税の課税事業者の方及び課税事業者を選択されている方で、廃業する事業のほかに課税売上げに当たる所得(不動産所得等)のない方は、「事業廃止届出書」も提出してください。

「給与等の支払の状況」欄には、届出日現在における給与の支給人員と給与等の支払の状況及びそれらの状況からみて源泉徴収をすべき税額があるかどうかを記載します。

また、「給与の定め方」の項には日給・月給等の区分を記載し、「税額の有無」の項には、各人ごとの給与額及び扶養親族等の状況等からみて納税すべき税額があるかどうかを判断し、その区分の全員について納付すべき税額がないと認められる場合は「無」を、その他の場合は「有」を○で囲んでください。

記載箇所がすべて埋まっていないと税務署が受理してくれないんじゃないのか?と心配される方もいらっしゃいますが、そんなことはありません。

わかる範囲で記載すればよいです。書類に不備があったり、字が読みにくかったりすれば、税務署の担当者から電話連絡がありますから、そのときに答えれば良いです。

個人事業の開業届出を提出するのに費用はかかりません。手数料もかかりません。

また、開業届を提出する際、開業届以外に提出する書類があれば一緒に提出してもらってかまいませんし、開業届だけを提出しても問題ありません。

個人事業の開廃業等届出書を出していない

個人事業の開廃業等届出書を提出するのを忘れてしまった場合

確定申告書の入門書などを見ると、事業をはじめた場合は、必ず税務署に開業届を出さなければならないということが書いてあったりします。

この個人事業の開廃業等届出書ですが、もちろん出しておいたほうがいいです。この届出がないと、税務署は個人事業として開業したことを知りませんから、確定申告時期になって、確定申告書を送付してくれません。

とはいえ、もし提出するのを忘れてしまっていても、心配することは何もありません。出し忘れたからといって、特別なペナルティはありません。

「開業届を出していないから、確定申告ができないんじゃないの?」などと心配する必要もありません。

開業届を出していなければ、確定申告書が届かないだけです。確定申告書は税務署に行けば普通にもらえますし、国税庁のホームページからダウンロードもできます。実際に確定申告を行うことも可能です。

むしろ、開業届を出していないからといって、確定申告をしなかったり、確定申告が遅れることのほうが問題になりますので注意しましょう。