簿記と仕訳

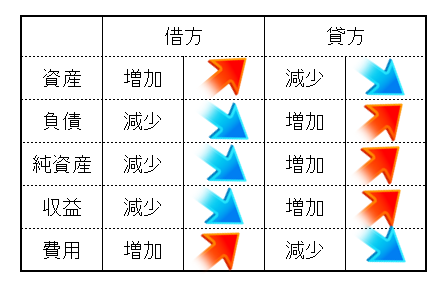

簿記の仕訳のルール

簿記上の取引と日常で使う取引の意味は必ずしも一致しません。

簿記では、公共料金や人件費の支払い、火事による建物の焼失など、財産が何らかの変化を受けた出来事はすべて取引に含まれます。

資産・負債・純資産・費用・収益を増減させる事柄のすべてが取引となります。

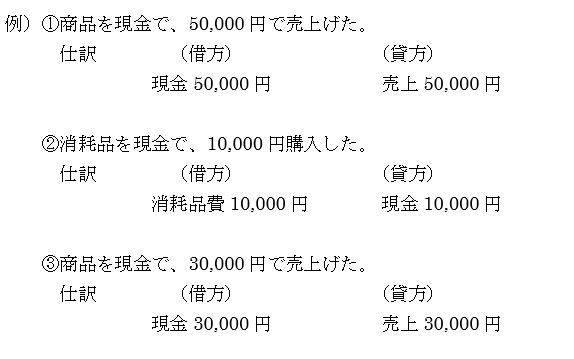

仕訳(しわけ)とは、このような取引を「借方(かりかた)」「貸方(かしかた)」の2つに分類して、帳簿に記録することをいいます。借方が左側、貸方が右側です。

仕訳のルールは、資産・負債・純資産・収益・費用のグループごとに決まっています。すなわち、パターンは全部で5つです。増加または減少により、借方・貸方のどちらかに分類するだけです。

簿記では、すべての取引が借方・貸方の組み合わせによって説明されます。

実際の仕訳は勘定科目ごとに記録するため、たくさん種類があるように感じるかもしれません。でも、基本のルールは5つです。この5つのルールに加え、勘定科目をマスターすることが、スムーズに仕訳を行う大前提となります。

この基本ルールは理屈ではなく、覚えるしかありません。

例えば資産が増加した場合は、資産ノートの左側(借方)に、逆に減少した場合は、資産ノートの右側(貸方)に記帳する、、、というふうにイメージするとよいでしょう。

仕訳(しわけ)とは、日々の取引を「借方(かりかた)」「貸方(かしかた)」の2つに分類して、帳簿に記録することをいいます。仕訳を行うことを、「起票(きひょう)する」「仕訳を起こす」といいます。

仕訳に慣れるためには、勘定科目を覚えることも大切ですが、何よりも数をこなすことです。

最初は、戸惑うこともありますが、一つでも多く仕訳を書いてみることです。仕訳のルールに関しては、どうしてこうなるのかと理屈を考えるより、まず暗記することです。

慣れてくれば、機械的に借方・貸方と分類できるようになります。

項目ごとの仕訳のルールル

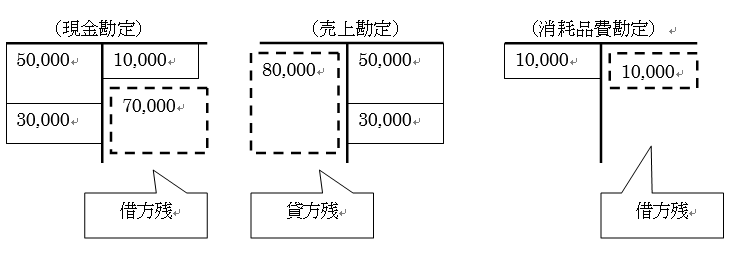

Tフォーム(T字勘定)

簿記では、取引を仕訳し、勘定科目ごとの増減を、T字勘定を用いて表すことがよくあります。仕訳を覚えると同時にT字勘定にも慣れていきましょう。

T字勘定で示した場合

資産・負債・純資産は貸借対照表に表示される勘定科目

上記でご説明しましたとおり、仕訳のルールは、資産・負債・純資産・収益・費用のグループごとに決まっています。すなわち、パターンは全部で5つです。

増加または減少により、借方・貸方のどちらかに分類するだけです。では、どのような内容がそれぞれの項目にあてはまるのかみていきましょう。

ここでは、一般的な簿記の解説を致しますので、個人事業主の確定申告に必要でない内容もありますのでご了承くださいね。

貸借対照表に表示される勘定科目

資産

資産とは、企業の所有する金銭や、物品、権利などのことで、いわば企業の「財産」です。どのような勘定科目が資産に含まれるのか、見ていきましょう。

資産項目

| 勘定科目 | 内容 |

|---|---|

| 現金 | 硬貨・紙幣などの通貨の他、他人から受け取った小切手 |

| 普通預金 | 銀行の普通預金への預け入れや引き出しを記録する取引の際に用いる |

| 当座預金 | 当座預金口座への預け入れ・引き出し・小切手や手形の支払を決済する取引の際に用いる |

| 受取手形 | 営業取引によって、手形を受け取った取引の際に用いる |

| 売掛金(うりかけきん) | 代金を後日受け取る約束の掛け売りを行った際に発生する債権 |

| 商品 | 販売するために仕入れた商品 |

| 貸付金 | 他社や他人に貸し付けている金銭 |

| 有価証券 | 他社の株券 |

| 未収金 | 本業となる営業取引以外の取引で発生した債権。売掛金以外の債権 |

| 立替金 | 他社や従業員などに対して経費などを立て替えた際に用いる |

| 仮払金 | 支出は発生しているものの、その使途や金額が未確定なもの |

| 建物 | ビル・店舗・事務所・倉庫などの建築物 |

| 土地 | 建物や駐車場などの敷地、資材置き場などの所有地 |

| 備品 | 机・イス・パソコンなど職場に設置する備品 |

| 車両運搬具 | 仕事で用いる乗用車・バイク・トラック・フォークリフトなど |

| 機械装置 | 製造業などで用いる製造機械・工作機械・各種装置など |

| 創立費 | 会社の設立にあたって会社が負担した費用。「繰延資産(くりのべしさん)」として資産に計上される |

| 開業費 | 事業を開始する準備段階で発生した費用。「繰延資産(くりのべしさん)」として資産に計上される |

負債

負債とは、いずれ支払わなければならないお金のことです。どのような勘定科目が負債に含まれるのか、見ていきましょう。

負債項目

| 勘定科目 | 内容 |

|---|---|

| 支払手形 | 営業行為によって取引先に代金を支払うために振り出した手形 |

| 買掛金(かいかけきん) | 代金を後日支払う約束の掛取引を行った際に発生する仕入債務 |

| 借入金 | 金融機関や取引先などから借り入れた金銭 |

| 前受金 | 商品やサービスの対価として事前に受け取った代金の一部 |

| 未払金 | 備品や土地・建物の購入など通常の取引以外の取引でまだ支払っていない代金 |

| 仮受金 | 金銭は受け取っているが、相手勘定科目が未定だったり、最終金額が確定していないなどの未精算のもの |

| 預り金 | 従業員の所得税や社会保険料など、会社が一括して納付するため一時的に預かっている金銭 |

純資産

純資産とは、「返済する必要のない事業の元手とその利益」をいいます。

勘定科目を見ると、資本金の他、「準備」や「積立」という言葉のついたものが目立ちます。 純資産の内容を理解するには、企業とはどういうものかを知ることが必要となってきます。

ゼロから企業を起こすには、まず元手が必要です。そこでお金を借りることになるわけです。企業は株主に出資を募り、企業が発行した株券を株主が買うことで、資金を助けてくれます。これが「資本金」です。

企業は儲けが出たとき、出資してくれた株主にその儲けの一部を渡す(配当する)約束をします。企業が成長していくと利益が生まれます。この資本金と蓄積された利益が純資産を構成します。

それらは、将来使う可能性のある「お金」です。今後、どういうことに使うか、という目的別に勘定科目が分かれています。

純資産の取引は、普段の簿記の仕訳では頻繁に使われることはありませんが、事業の開始時などに、とても大切な仕訳となります。

どのような勘定科目が純資産に含まれるのか、見ていきましょう。

純資産項目

| 勘定科目 | 内容 |

|---|---|

| 資本金 | 会社設立時や増資の際に会社が受ける出資のうち、「資本金」に計上するもの |

| 繰越利益剰余金 | 会社の利益のうち、配当金などに処分方法の決定していない利益 |

| 資本準備金 | 増資などによって株主から受けた出資金のうち、資本金に計上せずに積み立てておく分 |

| 利益準備金 | 利益のうちから積み立てておく分 |

| 任意積立金 | 建物の建築・研究開発・市場開拓などに備えてあらかじめ会社が任意に積み立てておく金銭 |

| 別途積立金 | 利益を処分した後、社内留保とした分で使途を特定せずに積み立てておく金銭 |

収益・費用は損益計算書に表示される勘定科目

損益計算書に表示される勘定科目

収益

収益は、企業が経営活動の結果、得る収入のことです。収益と利益は混同しがちですが、性質は異なります。

例えば、小売業を営む企業で、商品が売れました。すると、売上が記録されます。これが「収益」です。

一方、販売の過程では、商品の仕入や店員の給与、店舗の家賃、光熱費などさまざまな出費も発生します。これら原価や経費をすべて差し引いて残った金額が「利益」になります。

つまり「収益−費用=利益」となります。

どのような勘定科目が収益に含まれるのか、見ていきましょう。

収益項目

| 勘定科目 | 内容 |

|---|---|

| 売上 | 商品の販売やサービスの提供など営業取引で生じた収益 |

| 受取利息 | 預貯金の利息、公社債の利子、貸付金の利子などにより生じた利益 |

| 受取配当金 | 他社の株式を保有しているために受け取ることができた配当金 |

| 有価証券売却益 | 株式などの有価証券を売却した際に発生した収益 |

| 固定資産売却益 | 土地・建物などの固定資産を売却した際に発生した収益 |

| 為替差益 | 外国通貨や外国債の取引時に、外国為替相場の変動によって生じた収益 |

| 雑収入 | 主な営業取引以外の取引で生じた収益のうち、少額なもの |

費用

費用とは、企業が収益を得るために必要な出費のことです。

小売業の企業を例にあげれば、まず、販売する商品の仕入れにかかるお金が費用にあたります。他に人件費や家賃、光熱費なども費用に該当します。

ただし、必ずしもすべての支出が費用ではありません。例えば、土地を預金で購入した場合、費用が発生したことにはなりません。土地(資産)が増え、普通預金(資産)が減ったと考えるためです。

どのような勘定科目が費用に含まれるのか、見ていきましょう。

費用項目

| 勘定科目 | 内容 |

|---|---|

| 仕入 | 商品の仕入れよって生じた費用 |

| 給与手当 | 従業員に支払う給与 |

| 賞与 | 従業員に支払う賞与 |

| 雑給 | アルバイト・パートなど臨時に雇用した従業員に支払う給与や手当 |

| 法定福利費 | 社会保険料・労働保険料のうち会社が負担する分 |

| 福利厚生費 | 社員旅行や会食など慰労を目的とする行事や医療・保険・厚生などに使う費用 |

| 広告宣伝費 | チラシやポスター、CMなど不特定多数に向けて行う宣伝のための費用 |

| 旅費交通費 | バス、電車、タクシーなどの交通費や出張旅費 |

| 接待交際費 | 取引先などに対する接待、慰安、贈答などによる支出 |

| 会議費 | 業務上必要な打ち合わせや商談の際にかかった会議室料、コーヒー・茶菓子代など |

| 消耗品費 | ボールペンや消しゴム、付箋などの事務用品など |

| 地代家賃 | 事務所や倉庫など家賃や、駐車場・資材置き場などの土地の利用料 |

| 新聞図書費 | 新聞、書籍、雑誌などの資料購入の費用 |

| 支払利息 | 借入金に対して支払った利息 |

| 租税公課 | 印紙税・固定資産税・自動車税など |

| 貸倒損失 | 受取手形・売掛金・貸付金などで回収が不可能となった分 |

| 減価償却費 | 建物・車両運搬具・備品などで使用に伴い価値が減少した分 |

| 有価証券売却損 | 株式などの有価証券を売却した際に発生した損失 |

| 固定資産売却損 | 土地・建物などの固定資産を売却した際に発生した損失 |

| 為替差損 | 外国通貨や外国債の取引時に、外国為替相場の変動によって生じた損失 |

| 雑費 | 販売費・一般管理費として生じた費用のうち、少額なもの |

| 雑損失 | おもな営業取引以外の取引で生じた費用のうち、少額なもの |