ふるさと納税とは?

ふるさと納税とは?

ふるさと納税って何ですか?

多くの人が地方のふるさとで生まれ、その自治体から医療や教育等様々な住民サービスを受けて育ち、やがて進学や就職を機に生活の場を都会に移し、そこで納税を行っています。

その結果、都会の自治体は税収を得ますが、自分が生まれ育った故郷の自治体には税収が入りません。

そこで、「今は都会に住んでいたとしても、自分が生まれ育った「ふるさと」に、自分の意思で、いくらかでも納税できる制度があっても良いのではないか」そんな問題提起から始まり、数多くの議論や検討を経て生まれたのがふるさと納税制度です。

故郷の街に恩返しがしたい、お世話になった自治体を支援したい、そんなときに活用できるのがふるさと納税です。税制優遇により、少ない負担で寄付ができますし、お礼の品を受け取れるのも特徴の一つです。

ふるさと納税は、好きな自治体に寄付をすることで、住んでいる自治体に払う住民税などが控除される制度です。

負担が少ないので、寄付を続けることも可能ですし、お金を直接自治体に届けられる点も魅力です。

ふるさと「納税」とありますが「寄付」のこと

ふるさと納税とは、ふるさとや応援したい自治体に寄附ができる制度のことです。ふるさと納税の手続きをすると、所得税や住民税の還付や控除が受けられます。数多くの自治体では地域の名産品などのお礼の品が用意されております。

「納税」という言葉がついているふるさと納税ですが、実際には、都道府県、市区町村への「寄附」です。

一般的に自治体に寄附をした場合には、確定申告を行うことで、その寄附金額の一部が所得税及び住民税から控除されます。ですが、ふるさと納税では原則として自己負担額の2,000円を除いた全額が控除の対象となります。

ふるさと納税とは、自分の選んだ自治体に寄附(ふるさと納税)を行った場合に、寄附額のうち2,000円を越える部分について、所得税と住民税から原則として全額が控除される制度です(一定の上限はあります。)。

例えば、年収700万円の給与所得者の方で扶養家族が配偶者のみの場合、30,000円のふるさと納税を行うと、2,000円を超える部分である28,000円(30,000円−2,000円)が所得税と住民税から控除されます。

ふるさと納税の手続きと流れ

ふるさと納税の手続き

ふるさと納税の流れ

↓

選んだ自治体にふるさと納税を行うと、確定申告に必要な寄附を証明する書類(受領書)が発行されますので、確定申告の時期まで大切に保管してくだい。

ふるさと納税専用の振込用紙や自治体より発行される納入通知書(納付書)でふるさと納税を行った場合は、払込票控(振込用紙の半券)が確定申告を行う際の寄附を証明する書類となる場合があります。

具体的なふるさと納税の申込方法や納付方法については、各自治体によって異なります。ふるさと納税を行う自治体のホームページ等でご確認いただくか、直接各自治体にご確認してください。

↓

ふるさと納税を行った翌年の3月15日までに、住所地の所轄の税務署に確定申告を行います。

確定申告を行う際には、寄附を証明する書類(受領書)を添付します。

↓

確定申告を行うと、ふるさと納税を行った年の所得税から控除されます。

源泉徴収等で既に納めている所得税がある場合は還付されることがありますが、還付される金額は、ふるさと納税を行った方の収入や、他の控除等の状況によります。↓

所得税からの控除に加えて、ふるさと納税を行った翌年度分の住民税が減額される形で控除されます。

所得税の確定申告を行う際、第二表の住民税の欄に寄付控除の欄がありますから、忘れないように記載します。

ふるさと納税のメリット

ふるさと納税のメリット

応援したい自治体に寄附ができる

ふるさと納税は、あなたの出身地に限らず、好きな自治体に寄附ができます。学生の頃にお世話になった自治体、旅行で訪ねて好きになった自治体、いつか移住してみたい自治体など、自由に選択できます。

使い道が指定できる

ふるさと納税は、自分が納めた税金の使い道を自分で直接指定できる数少ない制度です。

ふるさと納税の使い道の指定は、普段あまり気にかける事がない、私たちの税金の使われ方に目を向ける良いきっかけとなります。

お礼の品が貰える

ふるさと納税で寄附すると、その自治体の特産品・名産品・特典などが感謝の印として、贈られてきます。これらは一般的に「返礼品」と言われます。

ふるなびでは沢山の返礼品をご紹介しています。人気のある返礼品をまとめた「返礼品ランキング」や「カテゴリ検索」など好みに合わせて返礼品を探せます。

所得税と住民税から控除される

ふるさと納税で行った寄附は、2,000円を超える部分について、一定の限度額まで原則として所得税・住民税から全額が控除されます。 寄附金額の控除を受けるためには、確定申告や「ふるさと納税ワンストップ特例制度」を利用する必要があります。

ふるさと納税の限度額の計算と目安

ふるさと納税の限度額の計算と目安

ふるさと納税の限度額の計算と上限の目安はいくら?

ふるさと納税で控除できる金額には上限があります。その上限額は家族構成や年収によって変わります。総務省のふるさと納税ポータルサイトで目安がわかります。

実質負担2,000円でできるふるさと納税金額の上限の目安を示した表を以下に示しております。

ご自分の家族構成軸と給与収入(年収)の軸の交わったところが、目安となるふるさと納税の金額の上限です。

年収400万円の独身者または共働きの方であれば控除上限額の43,000円まで寄附ができ、41,000円分が所得税や住民税から寄付金控除として所得控除になります。

同じ年収が400万円でも夫婦のみの家庭の場合は、33,000円までふるさと納税をすることができ、31,000円分が寄付金控除されます。

ご夫婦二人のみで暮らす年収600万円の方は68,000円がふるさと納税の上限になります。つまり、68,000円がふるさと納税の限度額になります。実質負担2000円を差し引いた66,000円が寄付金控除となり、所得税や住民税の計算上控除されます。

年収700万円で共働きの妻と大学生の長男がいる家庭の方の場合は、年間7万7000円が上限の目安となります。

ふるさと納税の限度額の目安

| 給与収入(年間) | 独身もしくは

配偶者控除のない共働き夫婦 |

夫婦のみ

(配偶者控除あり) |

夫婦(配偶者控除

あり)と子(16歳以上 |

|---|---|---|---|

300万円 |

28,000円 |

19,000円 |

11,000円 |

350万円 |

34,000円 |

25,000円 |

17,000円 |

400万円 |

43,000円 |

33,000円 |

25,000円 |

450万円 |

53,000円 |

41,000円 |

32,000円 |

500万円 |

61,000円 |

49,000円 |

40,000円 |

550万円 |

70,000円 |

61,000円 |

49,000円 |

600万円 |

77,000円 |

68,000円 |

60,000円 |

650万円 |

98,000円 |

76,000円 |

68,000円 |

700万円 |

109,000円 |

85,000円 |

77,000円 |

750万円 |

120,000円 |

109,000円 |

87,000円 |

800万円 |

131,000円 |

120,000円 |

111,000円 |

850万円 |

141,000円 |

130,000円 |

120,000円 |

900万円 |

153,000円 |

141,000円 |

132,000円 |

950万円 |

165,000円 |

153,000円 |

144,000円 |

1000万円 |

177,000円 |

165,000円 |

156,000円 |

ふるさと納税による所得税と住民税からの控除額の具体例

ふるさと納税で6万円を寄付した例

ふるさと納税で6万円寄付する例では、下記の計算式で計算すると、所得税から1万1,600円が還付され、住民税から4万6,400円が減額されます。

合計5万8,000円の税負担が減り、実質的な負担は2,000円になります。

ふるさと納税では、自治体が返礼品を用意しているのが一般的ですから、お米や果物といった地域の特産物などをもらうことができます。

多くは寄付金額の3割相当の品を設定しておりますから、6万円の寄付をした場合には、1万8,000円相当の返礼品が届きます。寄付の実質負担の2000円を差し引いたとしても、1万6,000円相当の得になるといえます。

ふるさと納税で6万円を寄付した例の計算式(所得税率が20%と仮定)

1.所得税からの控除

(寄付金額−2,000円)×所得税の税率

⇒(6万円−2,000)×20%=1万1,600円

2.住民税からの控除(基本分)

(寄付金額−2,000円)×10%

⇒(6万円−2,000)×10%=5,800円

3.住民税からの控除(特例分)

(寄付金額−2,000円)×{100%−10%(基本分)−所得税の税率}

⇒(6万円−2,000)×(100%−10%−20%)=4万600円

1+2+3=5万8,000円⇒合計控除額

ふるさと納税の確定申告書の記載と住民税に関する事項

ふるさと納税をした場合の確定申告書の記載

ふるさと納税をした場合の確定申告書の記載箇所

所得税と住民税では、 ふるさと納税として寄付した金額を、 記載する箇所が異なります。

そのため、確定申告B用紙の必要箇所に正しく記載しないと、 ふるさと納税を行っても、所得税、住民税の控除(減額)が行われませんので、注意して下さい。

ふるさと納税額として計算される確定申告の記載箇所

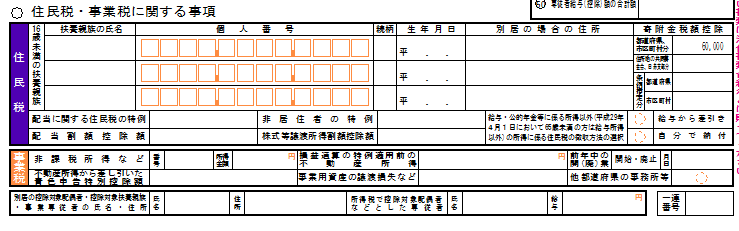

ふるさと納税をした場合の住民税に関する事項(申告書第二表)

ふるさと納税の住民税・事業税に関わる事項の寄附金税額控除の欄の記載

所得税及び復興特別所得税の確定申告書を提出した方は、その確定申告書等が地方公共団体へデータで送信されますので、改めて住民税の申告書を提出する必要はありません。

ただし、ふるさと納税をした場合には、所得税及び復興特別所得税と住民税とでは取扱いが異なるため、「住民税に関する事項」欄に該当事項を記入します。

住民税の税額は、所得税及び復興特別所得税の申告書に記載された所得の金額その他の事項を基に、市区町村が税額を計算してそれぞれ納税者に通知することになっています。

ふるさと納税(都道府県・市区町村に対する寄附金)をした場合、それぞれの合計額を寄附金税額控除の欄に記入します。

住民税に関する事項(申告書第二表)にふるさと納税をした金額を記載しておかないと、翌年の住民税の計算の際、寄付金控除を含めて計算されないことになってしまいますので注意して下さい。

ふるさと納税をした場合に税額控除を確認

ふるさと納税をした場合に税額控除を確認するにはどこを見ればいいか?

所得税の確定申告をした場合は、

(1)所得税の還付

(2)住民税の減額の2つの方法で控除されます。

(1)については、確定申告の際の書類に還付額が記載されています。また、還付金は確定申告書に記載した銀行口座に振り込まれます。

(2)については、5月か6月に居住自治体から送付される、「住民税決定通知書」の寄附金控除または税額控除額という欄に記載されています。

税額控除の欄は、他の控除がある場合には合算された金額が記載されています。

ふるさと納税に関する質問事項Q&A

ふるさと納税に関する質問事項Q&A

Q.ふるさと納税は生まれ故郷の自治体以外にもできますか?

A.ふるさと納税を行うことができる自治体には制限はありません。

自分の生まれ故郷はもちろん、お世話になった地域や、これから応援したい地域など、日本全国の自治体(都道府県・市区町村)へふるさと納税を行うことができます。

Q.複数の自治体にふるさと納税を行えますか?

A.ふるさと納税を行うことができる自治体の数には制限はありません。

ただし、「寄附金控除」の額には、寄附をした人の年収に応じて上限がありますのでご注意ください。また、「ふるさと納税ワンストップ特例制度」の適用は、ふるさと納税先の自治体数が5団体以内である場合に限られます。

なお、自己負担となる2,000円は、1回ごとの寄附について必要となるものではなく、1年間(1月〜12月)の寄附金総額に対して必要となるものです。

Q.ふるさと納税が行える時期は決まっていますか?

A.いつでもふるさと納税を行うことができます。

ただし、税の軽減については、「1月〜12月」の年単位となりますので、例えば本年の1月にふるさと納税を行った場合は、その年の12月までの1年が経過した後に、その1年間の所得に対する課税の中で取り扱われることになります。

Q.寄付金控除の上限額はどうすればわかりますか?

A.受けられる寄附金控除の額には上限があり、ふるさと納税をした方の収入や家族構成により異なります。

具体的な上限額の計算は、お住まいの市区町村の住民税を担当する部署にお問い合わせください。

また、自己負担額の2,000円を除いた全額が控除される、ふるさと納税額の目安一覧と、本サイトに記載しておりますので、参考にして下さい。

顧問の税理士がいる場合には、税理士に相談してみてください。

Q.確定申告を行う必要がありますか?

A.原則として、寄附金控除を受けるためには確定申告を行う必要があります。

なお、確定申告の不要な給与所得者等がふるさと納税を行う場合、確定申告を行わなくても寄附金控除が受けられる特例的な仕組みである「ふるさと納税ワンストップ特例制度」を利用することができます。

ただし、適用を受けられるのは、確定申告の不要な給与所得者等で、ふるさと納税を行う自治体の数が5団体以内である場合に限られます。

Q.同じ家庭内なら、誰がふるさと納税を行っても大丈夫ですか?

A.の納税者本人がふるさと納税を行う必要があります。

所得税や住民税を納めている方が寄附金控除を受けられますので、寄附金控除を受けるためには、その納税者本人がふるさと納税を行う必要があります。

また、ふるさと納税を行う名義も本人である必要があります。

Q.ふるさと納税のお礼の特産品は課税対象になりますか?

A.一時所得に該当します。

自治体によっては寄附者へのお礼として特産品を送る場合がありますが、これは一時所得に該当します。

これは、ふるさと納税(寄附)が収入(特産品)を得るための支出として扱われず、寄附金控除の対象とされていることに伴うものであり、一時所得は、年間50万円を超える場合に、超えた額について課税対象となります。

なお、懸賞や福引きの賞金品、生命保険の一時金や損害保険の満期払戻金なども、一時所得に該当しますのでご注意ください。

抑えておきたいふるさと納税のポイント!

メリットの多いふるさと納税ですが、減税の恩恵を受けることができるのは、所得税や住民税を納税している人に限られます。収入のない専業主婦や学生などは、返戻品はもらえても、税の減額はありません。

他の減税措置を受けている人も注意が必要です。特に住宅ローン減税を利用中の人は、所得税がゼロになっていることも多くありますから、こうしたケースでは所得税の減税が受けられない可能性もあります。事前に確認しておく必要があります。

また、ふるさと納税をした場合には、所得税の確定申告書の第一表の所得から控除される項目の寄付金控除の欄と第二表の住民税・事業税に関わる事項の寄付金控除の欄にそれぞれ記載が必要です。

確定申告書を提出される前に必ずチェックするようにしましょう。